há 5 meses

79

há 5 meses

79

ANUNCIE AQUI

Shoppings em desaceleração: O que esperar do 3T25, segundo o BTG (Imagem: Unsplash/Christian Wiediger)

A temporada de divulgação dos resultados do terceiro trimestre (3T25) já começou, e as empresas do setor de shopping centers listadas na Bolsa apresentarão seus balanços nos próximos dias.

CONTINUA DEPOIS DA PUBLICIDADE

CONTINUA DEPOIS DA PUBLICIDADE

Para este período, a equipe do BTG Pactual espera um desempenho “sólido e sem surpresas” das companhias, apesar de projetar uma desaceleração em relação aos três meses anteriores (2T25), quando os números foram impulsionados por alguns efeitos sazonais.

Em relatório, os analistas Gustavo Cambauva e Gustavo Fabris afirmam que o crescimento das vendas nos shoppings brasileiros deve retardar devido a uma base de comparação mais forte, mas ressaltam que os demais indicadores permanecem saudáveis.

“Acreditamos que a maioria das empresas deve registrar um aumento entre 5% e 10% nas vendas nas mesmas lojas (SSS, na sigla em inglês)”, destacaram.

Os especialistas projetam ainda um crescimento mais moderado do FFO (isto é, fluxo de caixa operacional), impactado pela inflação mais baixa do IGP-M, índice geralmente usado para reajuste dos aluguéis, e pelas despesas ainda elevadas devido aos juros altos.

CONTINUA DEPOIS DA PUBLICIDADE

CONTINUA DEPOIS DA PUBLICIDADE

O que esperar da Allos (ALOS3)?

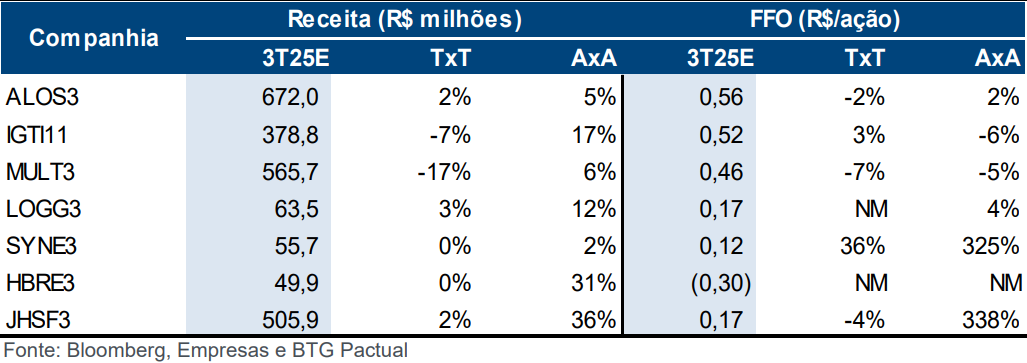

A Allos (ALOS3) divulgará seus resultados do 3T25 em 12 de novembro, e o BTG espera que a receita líquida da companhia aumente 5% na comparação anual, para R$ 672 milhões.

O Ebitda (lucros antes dos juros, tributos, depreciação e amortização) deve atingir R$ 471 milhões, também com alta de 5% frente a igual período de 2024, e margem de 70%. O crescimento do SSS está projetado nos mesmos 5%.

Iguatemi

Já a Iguatemi (IGTI11) divulgará seus números em 4 de novembro, com expectativa de receita líquida de R$ 379 milhões, avanço de 17% ante o 3T24.

O Ebitda ajustado da companhia, segundo o BTG, deverá ser de R$ 285 milhões, com margem de 75%, e o crescimento do SSS deverá ficar entre 7% e 8%.

CONTINUA DEPOIS DA PUBLICIDADE

CONTINUA DEPOIS DA PUBLICIDADE

Multiplan

Para a Multiplan (MULT3), com balanço previsto para 30 de outubro, a receita líquida estimada é de R$ 566 milhões, alta anual de 6%.

O banco espera ainda que o Ebitda ajustado da empresa seja de R$ 408 milhões, com avanço de 4% frente ao 3T24 e margem de 72%.

Por sua vez, o crescimento das vendas nas mesmas lojas deverá ser de 8%, um dos maiores do setor.

- EUA e Rússia no radar do Ibovespa hoje; assista ao Giro do Mercado e confira o que mexe com seus investimentos:

CONTINUA DEPOIS DA PUBLICIDADE

CONTINUA DEPOIS DA PUBLICIDADE

JHSF

Quanto à JHSF (JHSF3), o BTG estima que o lucro líquido fique em R$ 506 milhões, alta anual de 36%, refletindo as vendas de imóveis e o sólido desempenho do negócio de receita “recorrente”.

“Prevemos R$ 212 milhões de Ebitda ajustado, ou seja, crescimento de 101% contra o mesmo período de 2024, com margem de 42%”, aponta o relatório.

O banco também espera um fluxo de caixa operacional de R$ 111 milhões, com avanço de mais de 300% em 12 meses.

HBR

Já para a HBR (HBRE3), que divulgará o balanço em 6 de novembro, a estimativa do BTG é de que a receita líquida fique em R$ 50 milhões, 31% maior do que o registrado um ano antes.

CONTINUA DEPOIS DA PUBLICIDADE

CONTINUA DEPOIS DA PUBLICIDADE

Por outro lado, o Ebitda ajustado deverá ser de R$ 19 milhões, com recuo de 3% frente ao 3T24 e margem de 38%.

Ainda segundo o banco, o FFO da companhia poderá ficar negativo em R$ 31 milhões, ainda impactado pela alta alavancagem.

Confira as projeções:

CONTINUA DEPOIS DA PUBLICIDADE

CONTINUA DEPOIS DA PUBLICIDADE

Portuguese (BR) ·

Portuguese (BR) ·